Los ebooks y audiolibros crecen más que los libros en papel

Por Alejandra Segovia Sánchez y Javier Celaya

La venta de libro electrónicos y audiolibros en español gozan de una excelente salud. Un año más, las plataformas de distribución Bookwire y Libranda han publicado sus respectivos informes sobre la evolución del mercado digital a lo largo del año 2022. Ambos informes indican que el mercado de contenidos digitales en español goza de un crecimiento muy saludable, entre un 5,7% y un 4% en caso de los ingresos por la venta de ebooks; y entre un 52,81% y un 50% en el caso de los audiolibros. Tales cifras superan a las ventas de libros en papel, que solo ha crecido un 1,1% en 2022 en comparación con 2021, según el informe de la Federación de Gremios de Editores y GFK.

La evolución de la plataforma Bookwire ha sido espectacular durante los tres últimos años en los mercados en español (América Latina, España y mercado hispano de los Estados Unidos). En 2019 el catálogo de Bookwire apenas representaba 45.000 títulos, pero a finales de 2022 logró casi triplicarse, distribuyendo más de 122.000 y aspirando a cerrar este 2023 con más de 140.000 títulos pertenecientes a 1.200 sellos editoriales en los mercados en español.

Libranda, por otro lado, ha cerrado el año 2022 con 128.000 títulos en su catálogo pertenecientes a 1.400 editoriales, en comparación con los 90.000 títulos con los que contaba en 2019. En este contexto de crecimiento paralelo, ambas plataformas se reparten el mercado al 50% en número de editoriales y títulos, por lo que es muy recomendable leer en detalle cada informe por separado con el fin de tener una visión completa de la evolución del mercado digital en los mercados en español.

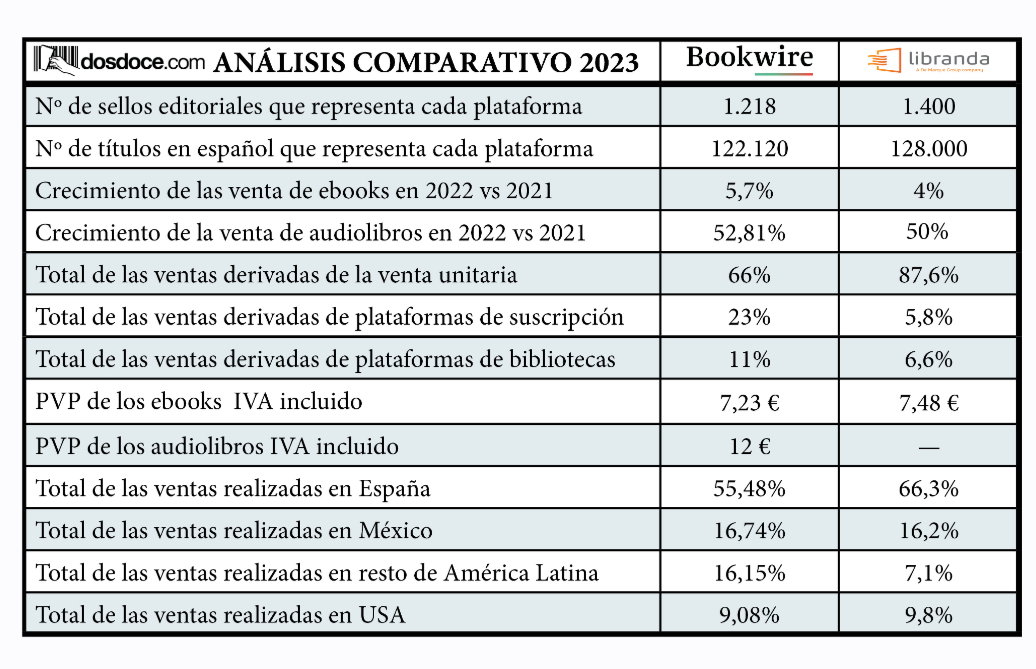

Gráfico 1. Análisis comparativo de los informes de Bookwire y Libranda 2023.

Gráfico 1. Análisis comparativo de los informes de Bookwire y Libranda 2023.

Fuente de elaboración propia a partir de Informe anual del libro digital 2022, Libranda (2023) y Evolución del mercado digital (ebooks y audiolibros) en España y América Latina, Bookwire (2023).

Al igual que en años anteriores, el análisis comparativo que realizamos en Dosdoce.com entre los informes de Bookwire y Libranda tiene como objetivo ayudar a los profesionales del sector editorial a entender mejor la evolución del mercado digital en español. Para ello, se profundiza en las singularidades propias de cada plataforma, pues son las que hacen que sus crecimientos sean diferentes. Encontramos las claves que las diferencia en la composición y el comportamiento de los catálogos que representan, en las distintas apuestas de desarrollo de negocio para los diferentes mercados (América Latina, España y mercado hispano de los Estados Unidos), así como en las diferentes políticas de comercialización y distribución de sus editoriales. Además, las metodologías de cada informe son algo diferentes: tanto Bookwire como Libranda se basan en las ventas reales incurridas en sus plataformas, pero Libranda añade una ponderación sobre sus datos del resto del sector. Independientemente de estas singularidades y salvedades, la lectura de este análisis comparativo permitirá a los lectores tener una mirada global del mercado y entender mejor las diferencias en los respectivos crecimientos.

Las ventas de ebooks no paran de crecer

Tras la eclosión del mercado digital en 2020 como consecuencia de los cambios de hábitos y costumbres forzados por el confinamiento, existía la preocupación de una retracción del crecimiento en este sector editorial. Sin embargo, tal y como viene siendo tendencia en los últimos años, las cifras muestran todo lo contrario. Al igual que en los tres años anteriores, ambas plataformas declaran un excelente crecimiento en sus respectivas ventas digitales de ebooks. Bookwire indica un crecimiento en ventas del 5,7% en 2022 en comparación con el año anterior. Por otro lado, Libranda ha logrado un crecimiento del 4% en 2022 respecto a 2021.

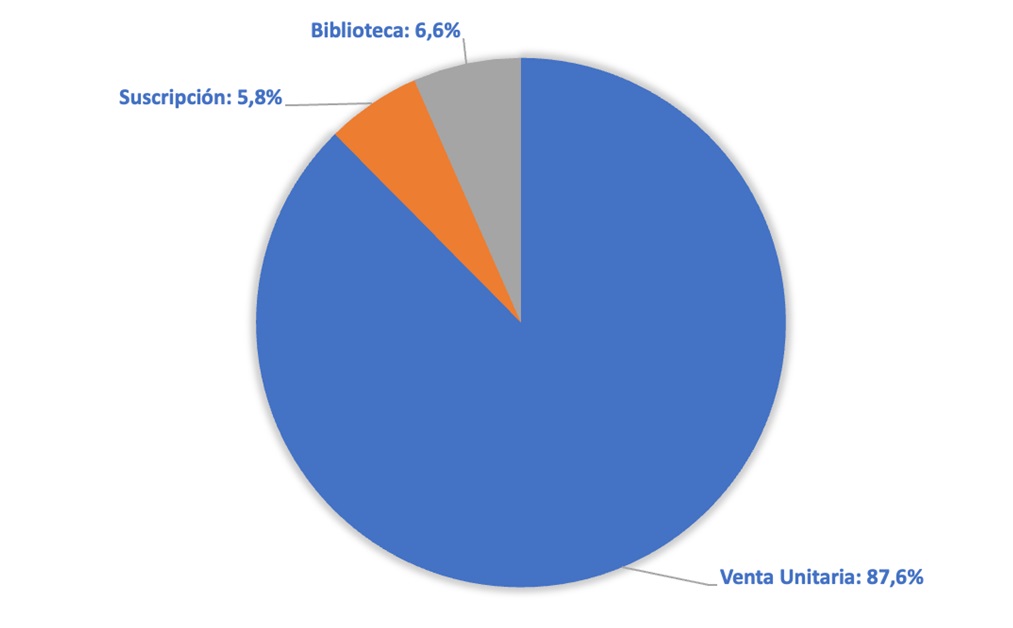

Según los datos de Bookwire, la venta unitaria sigue siendo el modelo de negocio preponderante en el mercado del ebook, representando un 66% de la facturación total, mientras que el informe de Libranda indica que los canales de venta unitaria también son el modelo de comercialización con más peso para ellos, llegando a representar el 87,6% del total de las ventas de ebooks en los mercados en español. Dada la relevancia de este canal en ambas plataformas, es interesante desglosar los datos de este modelo para entender mejor su comportamiento. El mayor peso del mercado recae un año más en las plataformas internacionales (Amazon, Google, Kobo, etc.) con una cuota del 75,3% que representa tres puntos menos respecto al año anterior, puesto que en 2022 no experimentan crecimiento. Por el contrario, las cadenas de librerías, librerías y plataformas online independientes experimentan un crecimiento del 31% y su cuota alcanza el 12,3% del mercado en 2022.

Las plataformas de suscripción representan un 23% del total de ventas en Bookwire, mientras que para Libranda representan un 5,8%

Uno de los aspectos más interesantes que se deriva del análisis comparativo de los informes de Bookwire y Libranda es la diferente evolución que está teniendo el modelo de negocio de la suscripción en cada una de ellas debido a las políticas de comercialización de las editoriales que representan.

El modelo de suscripción para las editoriales que representa Bookwire sigue aumentando su prominencia, facturando el 23% del total, lo que implica un crecimiento de un punto en comparación con el año anterior. Cabe destacar que España lideró el crecimiento en este modelo de venta, con un 27,8% sobre el año pasado.

Gráfica 2. Desglose de los canales de venta de la plataforma Bookwire.

Fuente: Elaboración propia a partir de Evolución del mercado digital (ebooks y audiolibros) en España y América Latina, Bookwire (2023).

Según el informe de Libranda, las plataformas de suscripción de libros electrónicos ven por primera vez un decrecimiento significativo respecto al año anterior (-15%), reduciendo su cuota al 5,8 % del total de las ventas en 2022.

Gráfica 3. Desglose de los canales de venta de la plataforma Libranda.

Fuente: Elaboración propia a partir de Informe anual del libro digital 2022, Libranda (2023).

¿A qué se debe esta diferencia en venta a través de los canales de suscripción entre ambas plataformas?

No es algo nuevo, se repite desde hace años en los informes anuales, ni es porque una plataforma lo esté haciendo mejor que la otra. Desde nuestro punto de vista, los diferentes ritmos de crecimiento de Libranda y Bookwire en los canales de suscripción se derivan de la naturaleza de las editoriales que representan y sus políticas de comercialización. Varias editoriales aplican restricciones comerciales en las diferentes plataformas de suscripción y streaming limitando su potencial de crecimiento en uno de los canales de mayor expansión en los últimos años.

La mayoría de los títulos que distribuye Bookwire, que representan un 50% del mercado y forman parte de grandes grupos editoriales (Grupo Planeta, HarperCollins, Grupo SM, Grupo Océano, entre otras entidades), se comercializan en todos los canales de venta (descarga unitaria, plataformas de suscripción y préstamo digital en bibliotecas) casi sin restricciones. Esto significa que las editoriales se benefician de más ingresos al comercializar todos sus títulos aplicando una estrategia de multidistribución en todos los canales de venta.

Las plataformas de suscripción representan ⅔ de las ventas de audiolibros en los mercados en español

Debido a su rápido crecimiento en los 5 últimos años, la categoría de audiolibro ha pasado a tener una sección en cada uno de los informes que estamos analizando. No obstante, aunque Bookwire dedica un apartado bastante extenso a esta parte de su análisis, Libranda no aporta suficientes datos para llevar a cabo una comparación similar a la que hemos realizado en el apartado de ebooks, pero afortunadamente existen otros estudios complementarios que nos permiten analizar la evolución de esta categoría en los mercados en español. Lo que sí podemos confirmar es que tanto en Bookwire como en Libranda se ha producido un crecimiento bastante llamativo respecto al año anterior, siendo un 52,81% y un 50% respectivamente.

Según el informe de Bookwire, las plataformas de suscripción son el principal canal de ventas de audiolibros, representando el 73,69% del total de las ventas. En segundo lugar y, a gran distancia, se encuentra la venta unitaria, un modelo que supone el 20,01% del total del mercado. Por último, el 6,3% de la facturación del sector proviene del consumo de audiolibros en bibliotecas.

El consumo de los audiolibros en español se reparte en tres grandes bloques territoriales. Por un lado, más de un tercio de la facturación de estos catálogos en audio proviene de escuchas en España: el 38,07%. Un porcentaje muy similar, el 39,42% de los ingresos procede de la audiencia generada en México (27,78%) y América Latina (11,64%). Por último, las escuchas registradas en Estados Unidos han supuesto el 22,52% del total. En este sentido, destaca el crecimiento constante del interés en Estados Unidos por la cultura en lengua hispana, pues en 2022 ha incrementado el consumo de audiolibros un 82,94%. A diferencia de los ebooks, que han experimentado en su PVP un incremento del 8% en 2022, el PVP medio de los audiolibros es de 12 euros, precio muy similar en comparación al 2021.

Por otro lado, el primer Mapa de la industria del audio en español publicado recientemente por Dosdoce.com ha detectado más de 430 entidades que han apostado firmemente por el desarrollo de la nueva industria del audio en los mercados en español (América Latina, España y mercado hispano de USA) durante el último lustro. A lo largo de este tiempo, estas entidades han creado más de 100.000 podcasts y cerca de 25.000 audiolibros en español, entre otros audio formatos, frente a los escasos contenidos sonoros en español de hace sólo unos años. Una industria que está previsto que crezca hasta los 26,6 millones de oyentes en 2026 y que estos crezcan hasta un 30% interanual y generen unos ingresos de 590 millones de euros a través de la publicidad, branded content, ingresos derivados de la suscripción, venta unitaria, etc., según un estudio de PwC.

Los préstamos digitales en bibliotecas no paran de crecer

Como podemos observar, en ambas plataformas se ha producido también un crecimiento muy significativo en los proyectos de préstamo digital a través de bibliotecas públicas, bibliotecas institucionales, bibliotecas escolares y bibliotecas privadas o corporativas.

Según el informe de Libranda, la categoría perteneciente al préstamo digital en bibliotecas destaca de manera muy positiva, con un 33% de crecimiento respecto al año anterior y llegando a representar el 6,6% de las ventas totales. Según el informe de Bookwire, los ingresos generados por las plataformas digitales para bibliotecas también crecen saludablemente en 2022 hasta alcanzar el 11% (tres puntos más) de lo percibido por las editoriales que representa Bookwire. Según este informe, España concentró el 46% de los ingresos generados por este modelo de negocio, seguida de Latinoamérica, con un 28%. Estados Unidos se ha afianzado como el tercer territorio en importancia por ingresos bibliotecarios, con un 19% sobre el total, y México, por último, concentró el 5% del total.

El amplio crecimiento en el ámbito de las bibliotecas que indican ambas plataformas se debe al gran esfuerzo inversor que se ha llevado a cabo este año para la adquisición de nuevos fondos por parte de diferentes instituciones. Cabe mencionar en particular el plan que el Ministerio de Cultura y Deporte ha puesto en marcha con el respaldo de los Fondos Next Generation, pues ha permitido instaurar esta vía como una fuente de ingresos estable. El proyecto eBiblio es el más significativo, aunque hay otros muchos más, como la biblioteca electrónica del Instituto Cervantes, la plataforma eLiburutegia del Gobierno Vasco, eLibro, Odilo, entre otras.

Estados Unidos registra uno de los mayores crecimientos en ventas (+30%)

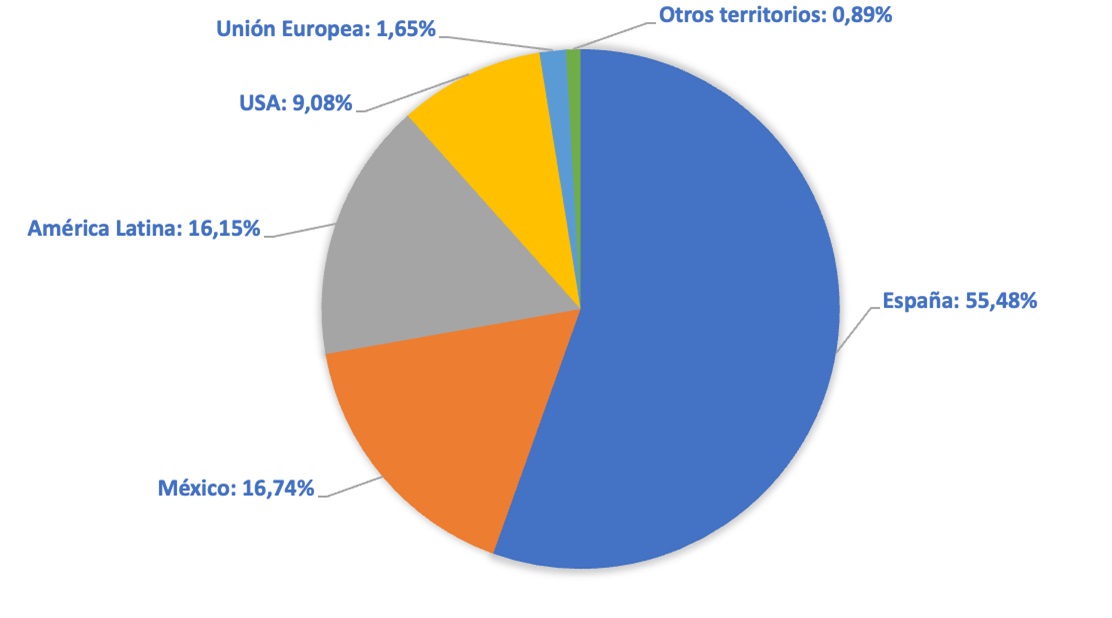

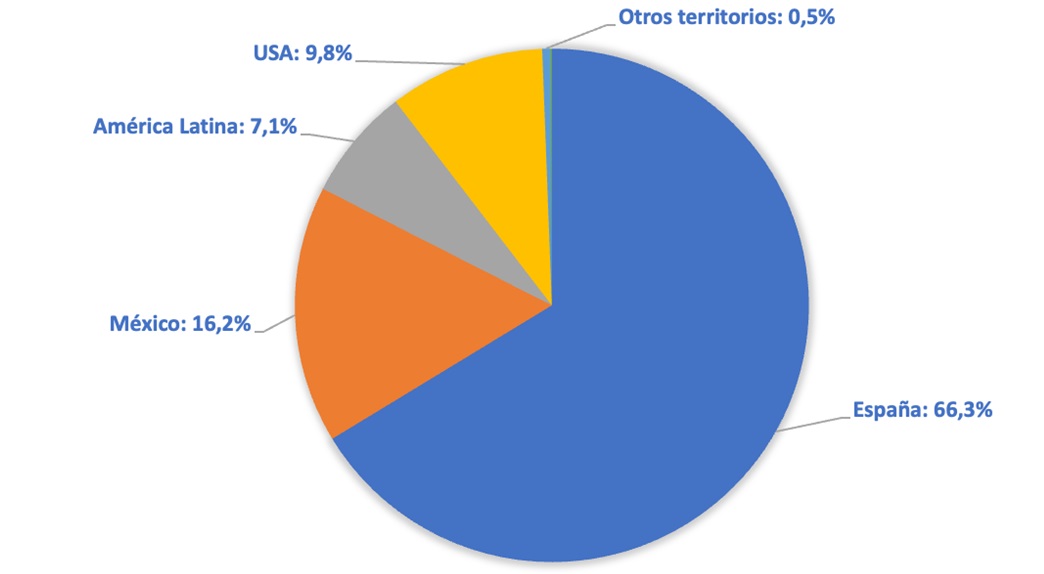

Otro aspecto muy interesante que podemos destacar del análisis comparativo de estos informes es la diferente evolución de las ventas según la distribución territorial. Tanto para Bookwire como para Libranda, España sigue siendo el país en el que se producen más ventas digitales, con un 55,48% y un 66,3% respectivamente.

Las ventas en México según Bookwire son de un 16,74%, cifra bastante equitativa a los resultados de Libranda, que alcanzan un 16,2%. Encontramos también una similitud de resultados en USA, donde Bookwire centra un 9,08% del total frente al 9,8% de Libranda, aunque en el caso de Bookwire destaca especialmente el incremento de la facturación en territorio estadounidense, alcanzando un 32,12% respecto al año anterior.

Donde se observan mayores diferencias es en el resto del mercado de América Latina (Argentina, Colombia, Chile, Perú, etc.), donde Bookwire tiene más peso, para ser exactos un 16,15% del total de sus ventas frente al 7,1% de Libranda.

Gráfico 4. Desglose de las ventas de Bookwire según el territorio.

Fuente: Elaboración propia a partir de Evolución del mercado digital (ebooks y audiolibros) en España y América Latina, Bookwire (2023).

Gráfico 5. Desglose de las ventas de Libranda según el territorio.

Fuente: Elaboración propia a partir de Informe anual del libro digital 2022, Libranda (2023).

El 60% de los ebooks vendidos en España tiene un precio superior a los 8 euros.

Aunque en 2020 el gobierno de España anunció la aprobación de la bajada del IVA de los libros electrónicos de un 21% a un 4%, desgraciadamente los precios de venta al público han aumentado hasta un 8% en 2022 en comparación con 2021. En concreto, en España el precio medio de venta ha subido de 7,07 euros a 7,48 euros (IVA incluido), según Libranda, y de 6,70 a 7,23 euros (IVA incluido) según el informe de Bookwire. En este contexto de escala de precios, el 60% de los ebooks vendidos en España tiene ya un precio superior a los 8 euros.

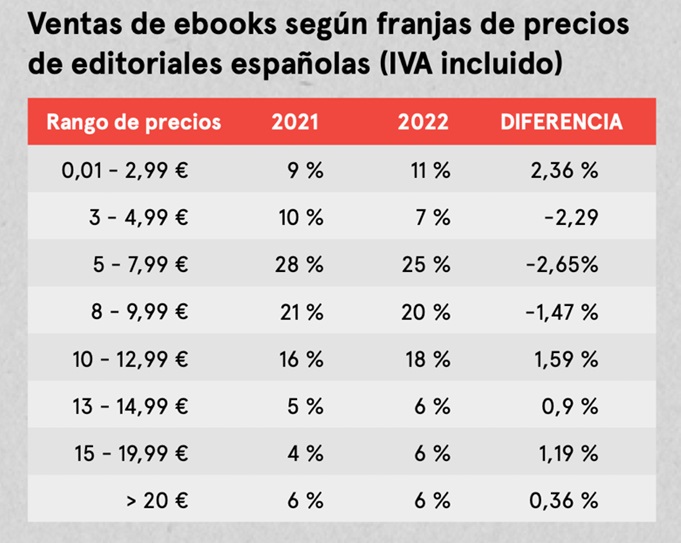

Si analizamos la evolución de las editoriales ubicadas en España según los datos ofrecidos por Bookwire, el PVP con más cuota de mercado está entre 5 y 7,99 euros, lo que supone un 25% del total, con un retroceso de tres puntos respecto al año anterior. Le sigue el segmento de entre 8 y 9,99 euros con un 20%, un punto por debajo respecto a 2021. En tercer lugar, están los precios comprendidos entre 10 y 12,99 euros, que reúnen un 18% del total, con un crecimiento de dos puntos. En cuarto lugar, los precios de hasta 2,99 euros, con un 11% del total y un crecimiento de dos puntos. En quinto lugar, la franja de entre 3 y 4,99 euros, con un 7% que supone un decrecimiento de 3 puntos. Para finalizar, los grupos de entre 13 y 14,99 euros, 15 y 19,99 euros y más de 20 euros, reúnen un 6% cada uno.

Gráfico 6. Ventas de ebooks según franja de precios

Fuente: Evolución del mercado digital (ebooks y audiolibros) en España y América Latina, Bookwire (2023).

Enlaces a los informes mencionados en el análisis comparativo:

Informe de Bookwire

Informe de Libranda