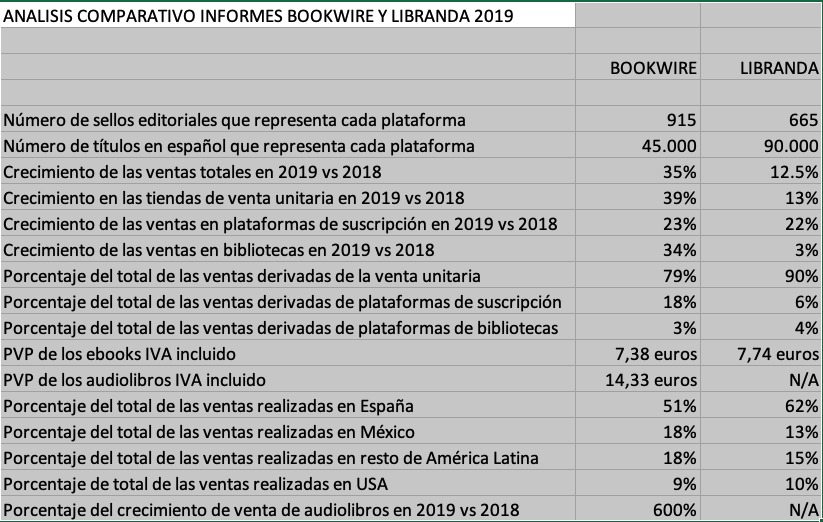

Análisis comparativo de los informes de Bookwire y Libranda sobre la evolución del mercado digital en España y América Latina

Los resultados de los informes anuales de las dos principales plataformas de distribución digital (Bookwire y Libranda) indican claramente que el mercado de ebooks y audiolibros no para de crecer año tras año en España y América Latina.

El siguiente análisis comparativo entre los informes de Bookwire y Libranda tiene como objetivo ayudar a los profesionales del sector a entender mejor la evolución del mercado digital en español. Cada una de las mencionadas plataformas cuenta con varias singularidades propias que hacen que sus crecimientos sean diferentes debido a la composición de los catálogos que representan, a las distintas apuestas de desarrollo de negocio en los diferentes mercados (América Latina, España y mercado hispano de los Estados Unidos), así como las diferentes políticas de comercialización de las editoriales que representan.

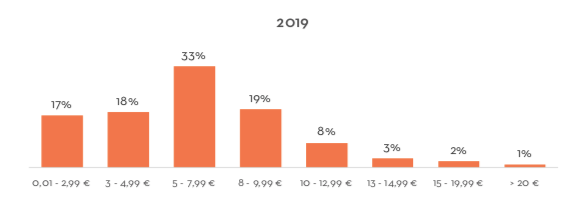

La barrera psicológica de precios por debajo de los 9,99 euros sigue vigente

Al igual que en los cinco años anteriores, ambas plataformas declaran un excelente crecimiento en sus respectivas ventas digitales de ebooks y audiolibros en 2019 (Bookwire un 35% y Libranda un 12,5%) en comparación con el año anterior.

La plataforma Libranda representa más de 90.000 títulos digitales correspondientes a 665 sellos editoriales. Según su último informe, el valor económico de las ventas realizadas en los canales de descarga unitaria (Amazon, Apple, Google, Kobo, etc.) ha crecido un 12,5% en 2019, mientras que el informe de Bookwire indica que el valor económico de las ventas en estos mismos canales de descarga unitaria ha crecido un 33% en 2019 en comparación con 2018.

¿A qué se debe esta diferencia en los crecimientos de ventas en los canales “a la carta” entre una plataforma y la otra?

No es porque una plataforma lo esté haciendo mejor que la otra. Desde nuestro punto de vista, los diferentes ritmos de crecimiento de Libranda y Bookwire en los canales de venta unitaria se derivan de la naturaleza de las editoriales que representan y sus políticas de comercialización.

Más de la mitad de los títulos que distribuye Libranda pertenecen a los dos grandes grupos editoriales (Planeta y Penguin Random House) que comercializaron sus ebooks en 2019 aplicando políticas de precio de venta al público de sus novedades con precios más altos que las editoriales independientes, impactando en la evolución de sus ventas. En los primeros seis meses de 2019, la mayoría de los títulos de las novedades de los grandes grupos editoriales tenían un precio de venta al público entre los 9,99 y 12,99 euros (IVA incluido), mientras que el PVP medio de las novedades de las editoriales independientes se situaba entre los 7,99 y 9,99 euros (IVA incluido).

La barrera psicológica de precios de venta al público de ebooks por debajo de los 9,99 euros sigue estando vigente en el mundo del libro digital. Según el informe de Bookwire, el 87% de los ebooks vendidos en 2019 ha tenido un PVP por debajo de 9,99 euros (IVA incluido).

La crisis del coronavirus ha demostrado al sector editorial que existe una estrecha correlación entre el PVP de los ebooks y su demanda. Las ventas de los ebooks y audiolibros han crecido un 145% a raíz de la amplia oferta con precios muy competitivos.

Afortunadamente, la reducción del IVA del libro electrónico del 21% al 4% equiparándolo al libro en papel permitirá a los editores bajar el PVP de sus ebooks y audiolibros de forma permanente para fomentar aún más la creciente demanda de lectura en pantallas.

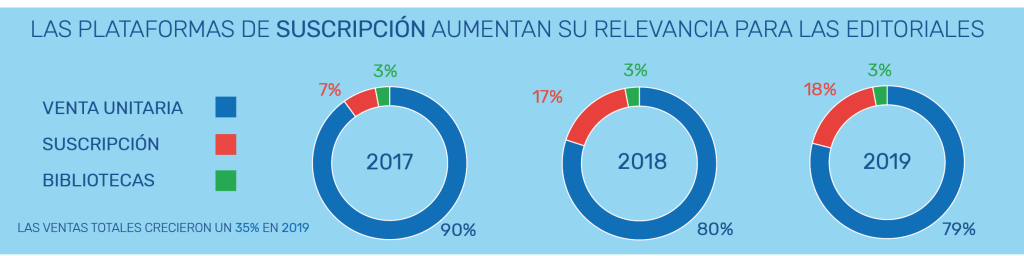

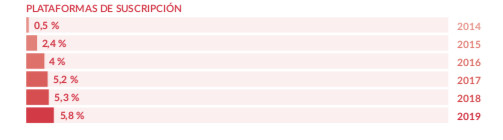

Auge de los canales de suscripción

Uno de los aspectos más interesantes que se derivan del análisis comparativo de los informes de Bookwire y Libranda es la diferente evolución que están teniendo las plataformas de suscripción y las plataformas de préstamo digital en bibliotecas.

La plataforma Bookwire representa más de 45.000 títulos digitales correspondientes a 915 sellos editoriales de España y América Latina, principalmente de editoriales medianas e independientes, aunque en los últimos años también distribuye a grandes grupos editoriales como Harper Collins, Grupo SM, Grupo Océano, V&R Editoras, etc. La mayoría de los títulos de esta plataforma se comercializa en todos los canales de venta (descarga unitaria, plataformas de suscripción y préstamo digital en bibliotecas) sin casi restricciones, beneficiándose las editoriales de más ingresos al comercializar todos sus títulos en todos los canales.

El informe de Libranda indica que los grandes grupos editoriales siguen centrando la mayoría de sus ventas -hasta un 90%- en los mencionados canales de venta unitaria (Amazon, Apple, Google, etc.) mientras que las editoriales que representa Bookwire dependen solo hasta un 79% de estos canales, diversificando sus ventas digitales al otorgar más peso a las plataformas de suscripción de ebooks y audiolibros, que llegan a representar el 18% de las ventas de las editoriales medianas e independientes. El 70% de las ventas que tienen lugar en la mayoría de las plataformas de streaming son de libros de fondo, una de las fortalezas de las editoriales independientes que aprovechan al máximo en estas plataformas.

Las restricciones comerciales que aplican los grandes grupos editoriales como Planeta y Penguin Random House con algunos de sus títulos o formatos en las diferentes plataformas de suscripción y streaming reducen sus ventas al 6% del total limitando su potencial de crecimiento en uno de los canales de mayor expansión en los últimos años.

Venta por territorios (España, América Latina y USA)

Otro de los aspectos más interesantes que se derivan del análisis comparativo de los informes de Bookwire y Libranda es la diferente evolución que están teniendo las ventas en los diferentes territorios: España, América Latina y USA.

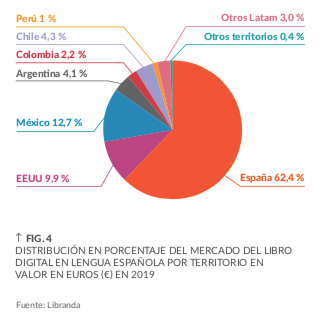

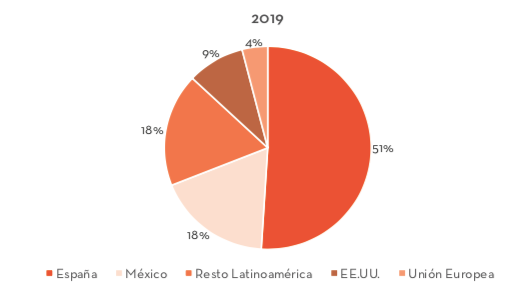

Según el informe de Libranda, España aporta el 62% de las ventas a las editoriales que representa, mientras que el informe de Bookwire indica que España aporta un 51% de las ventas digitales. En otras palabras, Libranda vende más en el mercado español debido al peso que tienen los dos principales grandes grupos editoriales a nivel nacional, mientras que Bookwire vende más en América Latina debido a la fuerte implantación que tiene al otro lado del Atlántico al representar más editoriales medianas e independientes de esta región que Libranda.

Los datos que aportan ambos informes avalan esta tendencia. El informe de Libranda indica que México aporta el 13% de sus ventas, mientras que el informe de Bookwire indica que México aporta el 18% de sus ventas.

El resto de los países de América Latina aporta a las editoriales de Libranda un 15% de sus ventas, mientras que el informe de Bookwire indica que el resto de los países de América Latina (Argentina, Colombia, Chile, Perú, etc.) aporta colectivamente un 18% de sus ventas.

En el mercado hispano de los Estados Unidos ambas plataformas tienen un comportamiento muy similar, aportando alrededor del 10% de las ventas a cada una de ellas.

Ventas de licencias en bibliotecas

En lo referente al préstamo y venta de licencias digitales en bibliotecas, Bookwire y Libranda tienen un comportamiento muy parecido en cuanto al peso de este canal en el total de las ventas, pero existen grandes diferencias en lo relativo a los crecimientos en cada una de las plataformas.

Según el informe de Libranda, el canal de las bibliotecas aporta un 4% del total de las ventas digitales de las editoriales que representa, pero este canal solo crece un 3% en 2019 cuando creció un 15,6% en 2018. Mientras que el informe de Bookwire indica que, aunque el canal de las bibliotecas aporta solo un 3% del total de las ventas digitales de las editoriales que representa, este canal ha crecido un 34% en 2019 en relación con el año anterior.

Esta evolución del crecimiento indica que en 2019 las bibliotecas digitales han apostando por una mayor bibliodiversidad de sus catálogos comprando más títulos y licencias de editoriales medianas e independientes para enriquecer la oferta a sus lectores.

A lo largo de los últimos cinco años, los usuarios de las plataformas eBiblio y eLiburutegia han solicitado conjuntamente más de cuatro millones de préstamos de ebooks y audiolibros entre una oferta de 24.000 títulos distintos en eBiblio y camino de los 20.000 en eLiburutegia. No obstante, la consolidación del préstamo digital en España ha tenido lugar en 2019 al generarse cerca del 50% de los cuatro millones de préstamos incurridos en los últimos 5 años.

Consolidación de los audiolibros en España y América Latina

El informe de Libranda no aporta ningún dato sobre la evolución de los audiolibros en España y América Latina, mientras que el informe de Bookwire le dedica un apartado completo.

A finales de 2018 existían a disposición de los lectores cerca de 8.000 audiolibros en español, mientras que en 2017 no se superaban los 6.000 títulos en español. En 2019 se superó la cima de los 10.000 audiolibros en español y todos los datos indican que en 2020 se alcanzará el listón de los 14.000 audiolibros en esta lengua.

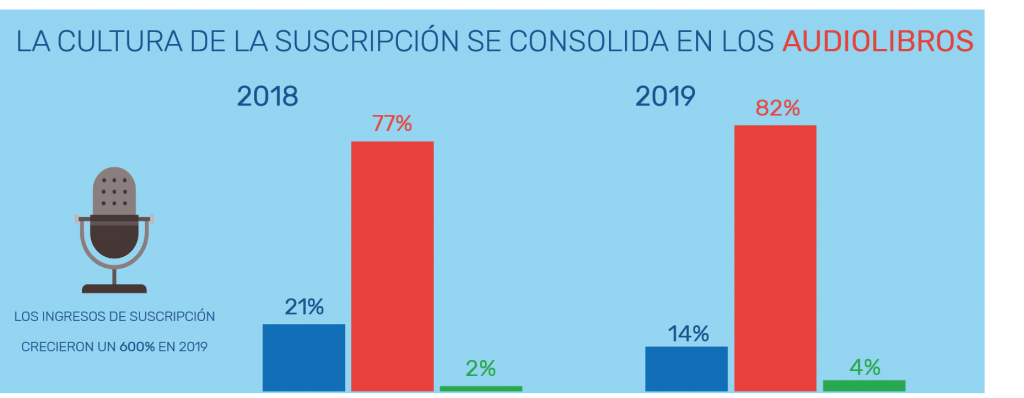

Según el informe de Bookwire, las plataformas de suscripción son el principal canal de ventas de audiolibros, representando el 83% de las ventas. Los ingresos que han percibido las editoriales específicamente a través de plataformas de suscripción de audiolibros han crecido cerca de un 600% en valor económico en comparación con el año anterior.

En relación a nuevos canales de venta de audiolibros, el informe de Bookwire indica que las plataformas de streaming de música se están convirtiendo en uno de los principales canales de promoción y escuchas de audiolibros. En 2019, las pistas de audiolibros que son distribuidos por Bookwire se escucharon más de 800 millones de veces, tres veces más que en 2018, en las plataformas streaming de música.

Este dato refleja la creciente relevancia de las plataformas de streaming de música como Spotify, Apple Music, Deezer o Napster en el proceso de descubrimiento y venta (escucha) de audiolibros.

Conclusiones

Los nuevos hábitos de consumo derivados de la crisis del Coronavirus (cierre de librerías y bibliotecas físicas, implantación de medidas de distanciamiento social en los próximos meses, auge del comercio electrónico de libros en papel, etc.) indican claramente que el crecimiento del consumo de contenidos digitales será imparable a lo largo de 2020.

Los editores deberían tomar nota de las lecciones aprendidas en 2019 (política de precios altos, exclusión de canales de venta, retrasos en la publicación digital, licencias sin concurrencia, etc.) con el fin de aprovechar al máximo la nueva demanda digital que se nos avecina dado que no la vuelta a la normalidad en el mundo del libro será más lenta de lo que sospechamos.

Enlace de descarga del informe de Libranda

Enlace de descarga del informe de Bookwire