Los datos incompletos del crecimiento del libro electrónico

ebook flat icon.Vector illustration, por Sivladi/Shutterstock

El mundo del libro se hace un flaco favor auto-engañándose al pensar que las editoriales del sector representan la casi totalidad de las ventas digitales que tiene lugar en nuestro país.

Lo cierto es que cada día hay más entidades (personas jurídicas y físicas) que comercializan contenidos digitales (ebooks, audiolibros, apps, autoedición, etc.) que no están agremiadas y, por lo tanto, sus datos de ventas no están incluidos en los informes sectoriales.

Por ejemplo, de los cerca de 3.000 audiolibros en español que hoy en día se comercializan en España, menos del 20% pertenecen a editoriales agremiadas, por lo que los futuros datos de venta de audiolibros en España no reflejarán un 80% del mercado.

Otro ejemplo, existen más de 900 editoriales privadas no agremiadas de pequeño tamaño –según la definición de la FGEE-, que incluirían a los autores independientes que cuentan con ISBN en sus ebooks, pero cuyas ventas no quedan reflejadas en el informe de la FGEE. O lo que es lo mismo, el informe de la FGEE no incluye las ventas de ebooks de autores autoeditados, que no paran de crecer, y que varias fuentes indican que pueden representar hasta el 20% de las ventas digitales en España.

En este contexto, ¿cuál es el mercado real de los ebooks y audiolibros en España? ¿Se ha supuestamente estancado en el 5% del total de las ventas o supera ya el 10% como indican otras fuentes del propio sector editorial? ¿Por qué algunos editores se empeñan en dar por válidos sólo los datos de una parte del sector, mientras que ignoran las ventas que tienen lugar a través de entidades no agremiadas en formato ebooks, audiolibros, apps, autoedición, etc.?

Según esto, si un medio de comunicación o editorial sólo tiene en cuenta, por ejemplo, el dato del informe de FGEE que indica que las ventas digitales sólo suponen el 5,1% de las ventas totales, obtendría una mirada muy incompleta y parcial sobre la realidad digital que está teniendo en el mercado español. Si tenemos en cuenta todas las fuentes y analizamos comparativamente las mismas, la cuota de mercado digital en España es aproximadamente del 11%.

Hasta en los Estados Unidos, los datos de ventas digitales están incompletos

Esta situación no sólo afecta a España, sino a muchos mercados donde la recopilación de datos de ventas digitales es incompleta. Afortunadamente existen suficientes datos e informes que indican que se venden más contenidos digitales (ebooks, audiolibros, apps, autoedición, etc.) lo que “oficialmente” se da por válido.

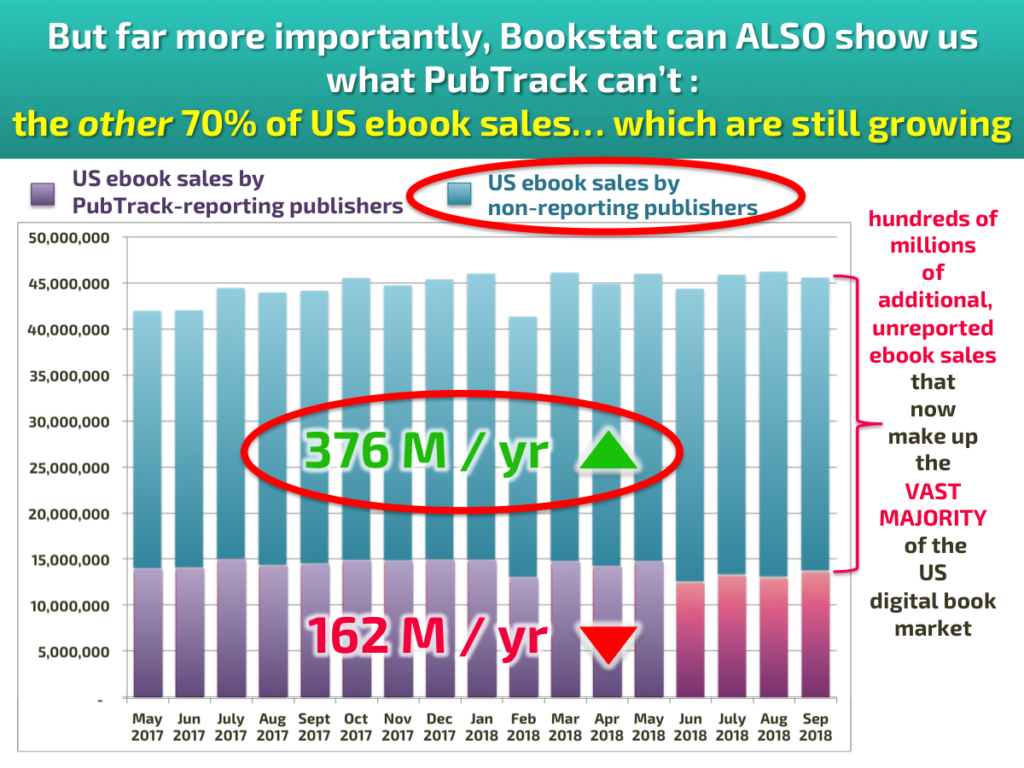

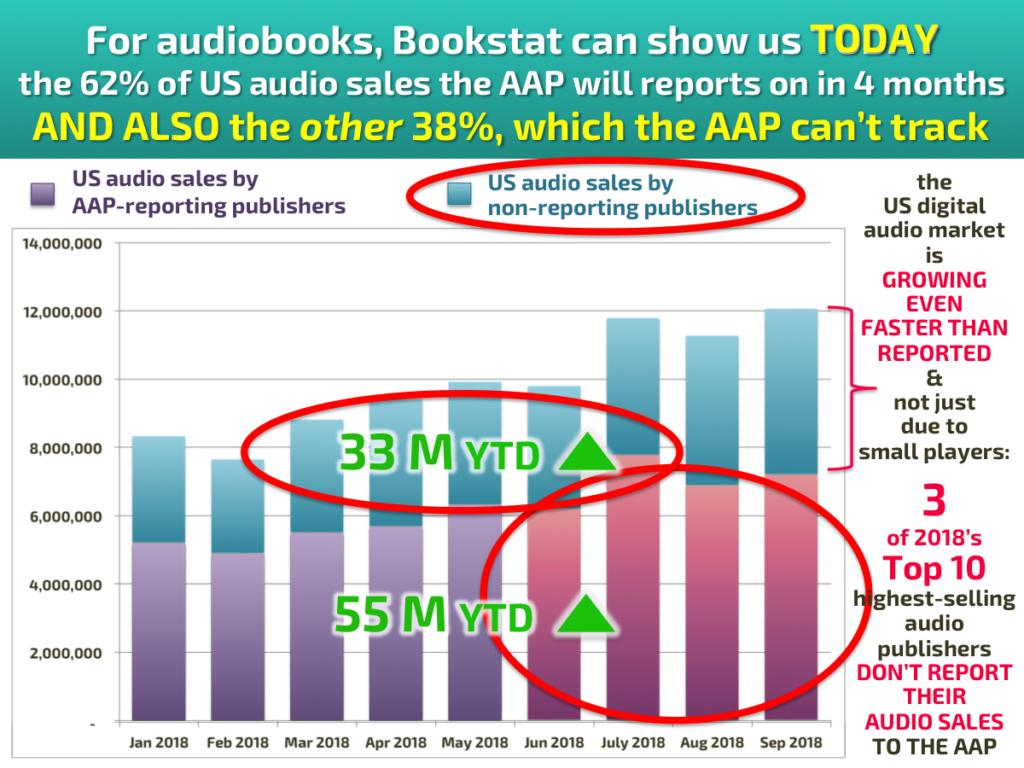

Si analizamos con detalle el informe de Author Earnings, que recientemente se ha publicado en uno de los principales encuentros profesionales del sector editorial, Digital Book World, queda claramente reflejado que los datos de ventas digitales de la Asociación de Editores de Estados Unidos (AAP) no recogen todas las ventas digitales que tiene lugar en ese mercado. El 70% de las ventas de ebooks con un valor de 374 millones de dólares es generado por entidades (personas jurídicas y físicas) que no están apremiadas en la AAP [ver gráfico superior]. Paralelamente, el 38% de las ventas de audiolibros, con un valor de cerca de 33 millones de euros, tampoco están representadas en el gremio de editores de la AAP [Ver gráfico inferior].

¿Qué fuentes existen para descifrar el volumen real de ventas digitales?

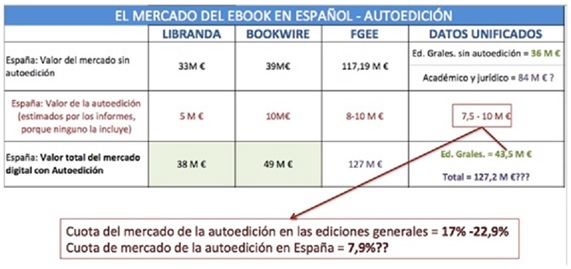

Existen tres informes que se publican actualmente en España con datos sobre el volumen de ventas de libros electrónicos en España. Por un lado tenemos los datos del Estudio de Comercio Interior 2017 que publica anualmente la Federación de Gremios de Editores de España (FGEE), que se basa en un cuestionario enviado a las editoriales agremiadas (737), de las cuales respondieron 315 editoriales. Por otro lado también tenemos los datos del Informe anual del libro digital 2017 que publica desde hace un par de años la plataforma Libranda, que representa a los principales grupos editoriales como Planeta y Penguin Random House, entre otras editoriales. Y por último está la cuarta edición del informe de la evolución de los mercados digitales en español que publican anualmente la plataforma Bookwire, que representa a más de 400 editoriales tales como HarperCollins Ibérica, Acantilado, Edhasa, Malpaso, Nórdica, Impedimenta, Kairós, Herder Editorial y Fondo de Cultura Económica, entre muchas otras.

El análisis de estos tres informes revela como principal conclusión que para calcular el volumen real de ventas digitales es necesario comparar los datos de los tres informes, dado que cada uno de estos informes utiliza una metodología propia, con unos parámetros particulares y, sobre todo y como es lógico, da cuenta de los datos de ventas las editoriales que representa. Es decir, si un medio de comunicación o entidad del sector editorial sólo tiene en cuenta, por ejemplo, el dato del informe de FGEE que indica que las ventas digitales sólo suponen el 5,1% de las ventas totales obtendría una mirada muy incompleta sobre la realidad digital que está teniendo en el mercado español.

Tal y como hemos mencionado anteriormente, el informe de la FGEE se basa en un cuestionario enviado a las editoriales agremiadas (737), de las cuales únicamente respondieron 315 de las mismas. Además, el propio informe indica que las que respondieron al cuestionario corresponden a editoriales con un volumen de negocio superior al 62% del mercado. En otras palabras, a medida que disminuye el tamaño de la editorial, disminuye el número de respuestas al cuestionario de la FGEE, por lo que los datos que reflejan representan sobre todo a lo que venden las grandes editoriales. Las editoriales que respondieron a este cuestionario indicaron que las ventas digitales crecieron tan sólo un 1.6 en 2017 en comparación con 2016.

Por otro lado, el informe de Libranda, que agrega las ventas digitales de las editoriales a las que representa entre las que destacan los grandes grupos editoriales: Planeta y Penguin Random House, indica que las ventas digitales crecieron un 11% en 2017. Al igual que el informe del FGEE, este informe no incluye datos relacionados con la autoedición, pero estima que puede aportar cerca de 5 millones anuales en ventas.

Por último, el informe de la plataforma Bookwire.es que representa a más de 400 editoriales de España y América Latina, indica que sus clientes obtuvieron un crecimiento en ventas de cercano al 52% en 2017 en comparación con 2016. A diferencia de los dos estudios anteriores mencionados, el informe de Bookwire si tiene en cuenta la aportación de las ventas de ebooks de autores autoeditados, con una estimación entre 8 y 10 millones de euros anuales.

Tabla elaborada por Arantxa Mellado

¿Cuál de las tres cifras de crecimiento es la que refleja mejor la realidad digital en España? La FGEE indica que supuestamente las ventas digitales sólo han crecido un 1.6% y que por tanto se han estancado en un 5,1%, mientras que el informe de Libranda indica un crecimiento del 11% y el informe de Bookwire señala un espectacular crecimiento del 52%. A estos tres informes habría que añadir los datos de ventas de libros electrónicos autoeditados que varias fuentes indican que pueden representar hasta el 20% de las ventas digitales en España. Ninguno de los informes analizados es erróneo (FGEE, Libranda y Bookwire), tan solo se nutren de diferentes fuentes que en opinión de la mayoría de los expertos del sector se complementa entre sí. Los informes de Libranda y Bookwire se basan en ventas reales de todas las editoriales que representan, mientras que el informe de la FGEE se basa en un cuestionario que responde un 44% de todos sus asociados.

Conclusión

El mercado de contenidos digitales es más grande de lo que el informe de la FGEE indica dado que cada día hay más entidades que venden mucho contenido digital, pero no están agremiadas. Si tenemos en cuenta todas las fuentes y analizamos comparativamente las mismas, la cuota de mercado digital en España es aproximadamente del 11%.

Si el sector editorial quiere desarrollar un sólido mercado de contenidos digitales de pago debería empezar ya a tomar decisiones sobre cómo fomentar la lectura en pantallas y no auto-engañarse interpretando únicamente una parte de los datos. Criticar la lectura de ebooks diciendo cosas como que es una lectura incompleta, menos intensa y profunda o un invento estúpido, equivale a insultar a los millones de lectores que disfrutan a diario de sus libros digitales.

Como se ha dicho tantas veces, pero que parecería que es algo en que parte del sector no está de acuerdo, es que lo importante es que la gente lea, independientemente del soporte en el que lo haga: papel, digital o audiolibros.